【聚焦】2023中国涂料企业100强榜单揭晓:全国市占率降至3391%

原标题:【聚焦】2023中国涂料企业100强榜单揭晓:全国市占率降至33.91%

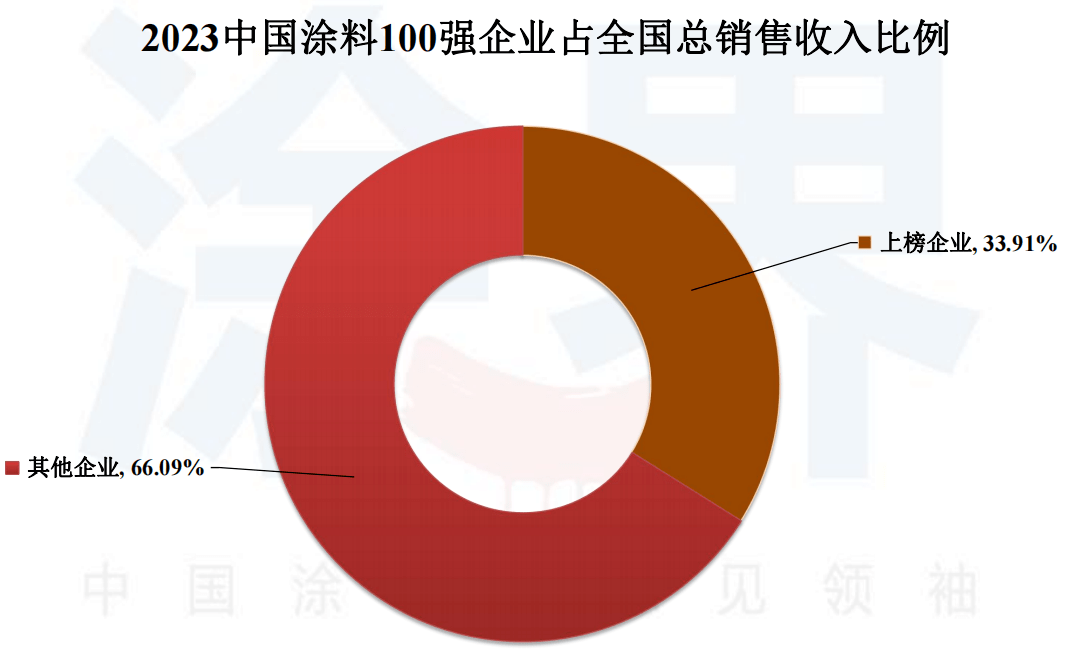

◎今年上榜企业累计出售的收益为1534.402亿元,较往年减少177.864亿元,或同比下降10.39%。占全国涂料总收入比例为33.91%,较往年减少了3点31个百分点。

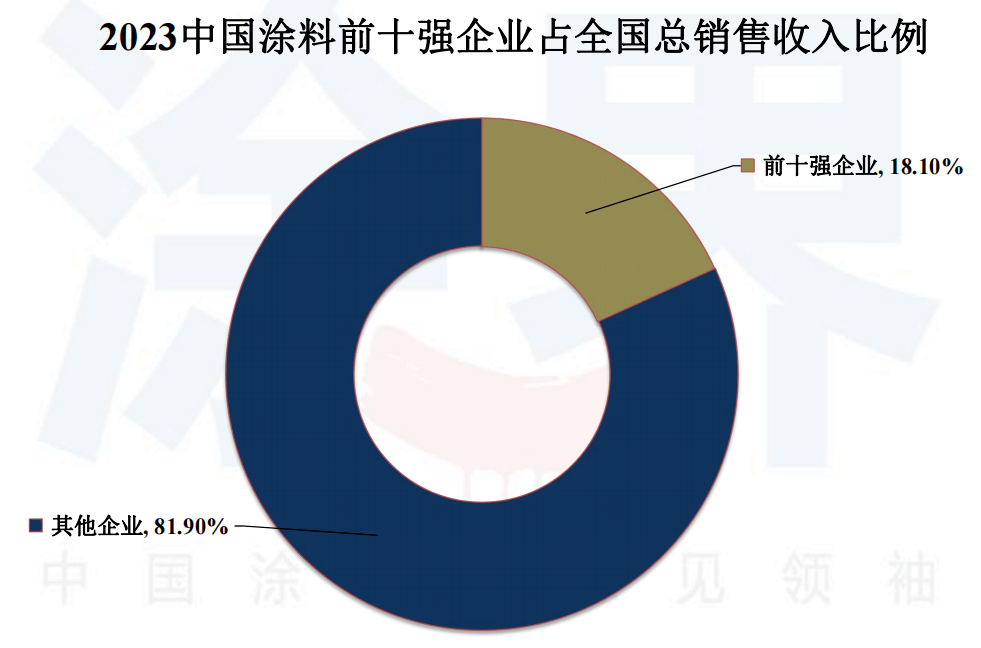

◎榜单前10强企业累计出售的收益为819.078亿元,较往年减少了19.200亿元,或同比下降2.29%;前10强企业占榜单总收入比例为53.38%,较往年减少了4点38个百分点;占全国总收入比例为18.10%,较往年有所下降。

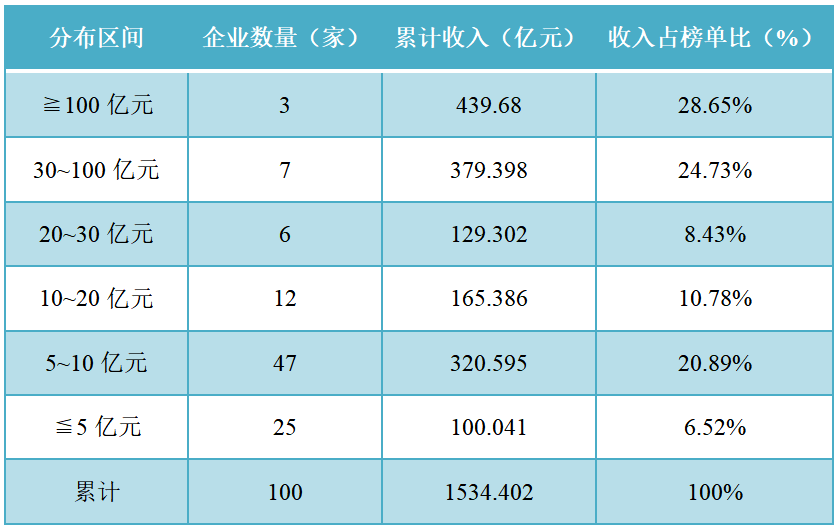

◎销售收入超过100亿元的公司数3家,在30-100亿元之间有7家,在20-30亿元之间的为6家,在10-20亿元之间的有12家,在5-10亿元之间的有47家,5亿元以下的为25家。

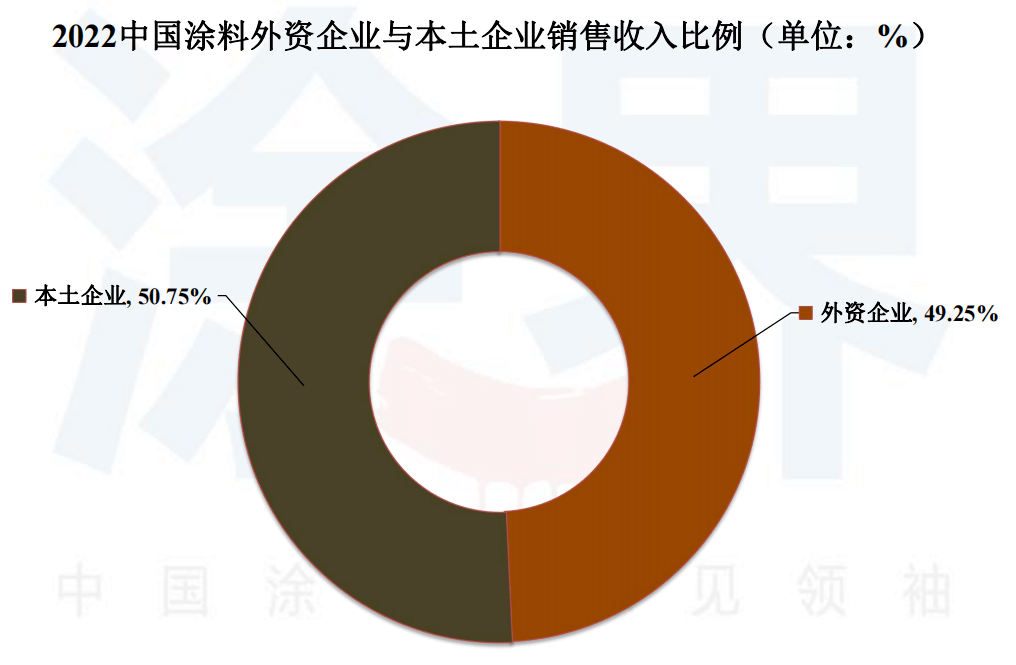

◎外资企业上榜数量19家,累计出售的收益为755.66亿元,占榜单总出售的收益比例为49.25%。本土企业上榜数量81家,累计出售的收益为778.742亿元,占榜单总出售的收益比例为50.75%。

◎榜单显示,在前10强企业中,外资企业占据了7席,较往年增加了1家;本土企业占据了3席,较往年减少了1家。从今年榜单来看,中外企业间的收入差距仍存在,同时差距有所扩大。

◎今年共有50家企业排名上升,35家企业排名下滑,8家企业排名没有变化,7家企业新入选。其中,排名上升最快的十家涂料企业分别为信和、洁士美、海油发展、华秦科技、中船重工、飞凯材料、海隆控股、太子化工、西北永新、昊华科技。

◎聚东新材、珠江涂料、佳驰科技、艾格玛、擎天材料、联洋智能控股、双虎涂料7家企业为新入围企业;此外,华佳表面、奔腾漆业、集泰股份、申得欧退出榜单。

7月7日,国内涂料行业首家财经媒体《涂界》发布“2023中国涂料企业100强排行榜”。这是《涂界》连续第九年推出中国涂料百强榜。榜单依据生产型企业2022年涂料业务出售的收益进行排名。本年度榜单最低入围门槛为3.195亿元,较往年降低了0.156亿元。

据介绍,该排行榜的产生按照国际惯例,其排序规则与中国企业500强、《财富》世界500强排序标准完全一致,即按企业营业收入多少为依据(以集团为单位,集团下属多个企业的应合并其营业收入),以企业2022年营业收入指标作为最终排序指标,排出2023中国涂料100强企业名单。

今年上榜企业累计出售的收益为1534.402亿元,较往年减少177.864亿元。占全国涂料总收入比例为33.91%,较往年减少了3点31个百分点。其中,榜单前10强企业累计出售的收益为819.078亿元,较往年减少了19.200亿元;前10强企业占榜单总收入比例为53.38%,较往年减少了4点38个百分点;占全国总收入比例为18.10%,较往年有所下降。

由于受国际环境复杂严峻和国内疫情多点散发等超预期因素冲击,经济下降带来的压力增大,导致去年我国整个涂料市场需求疲软;再加上房地产市场持续下行压力增大,也波及了建筑涂料、家具漆、粉末涂料等多个细分行业。此外,受市场需求减少、成本上涨等因素影响,全行业利润承压出现大幅下滑。

根据中国涂料工业协会披露的多个方面数据显示,2022年我国涂料行业企业总产量约3488万吨,同比下降8.5%;主要经营业务收入约4525亿元,同比下降5.2%;总利润约233亿元,同比下降23.7%。从数据分析来看,整个涂料市场遭遇了严峻挑战,利润则受到市场需求减少、成本上涨等压力出现大幅下降。

尽管整个涂料行业去年主要经营业务收入出现下滑,但多家头部企业去年的出售的收益却实现了不同程度的增长,比如立邦、PPG、阿克苏诺贝尔、佐敦、巴斯夫、嘉宝莉、湘江涂料、艾仕得等企业,排名稳定。不过由于一些企业去年出售的收益出现了下滑,以及榜单今年做出了微调,因此排名出现了较大变动。

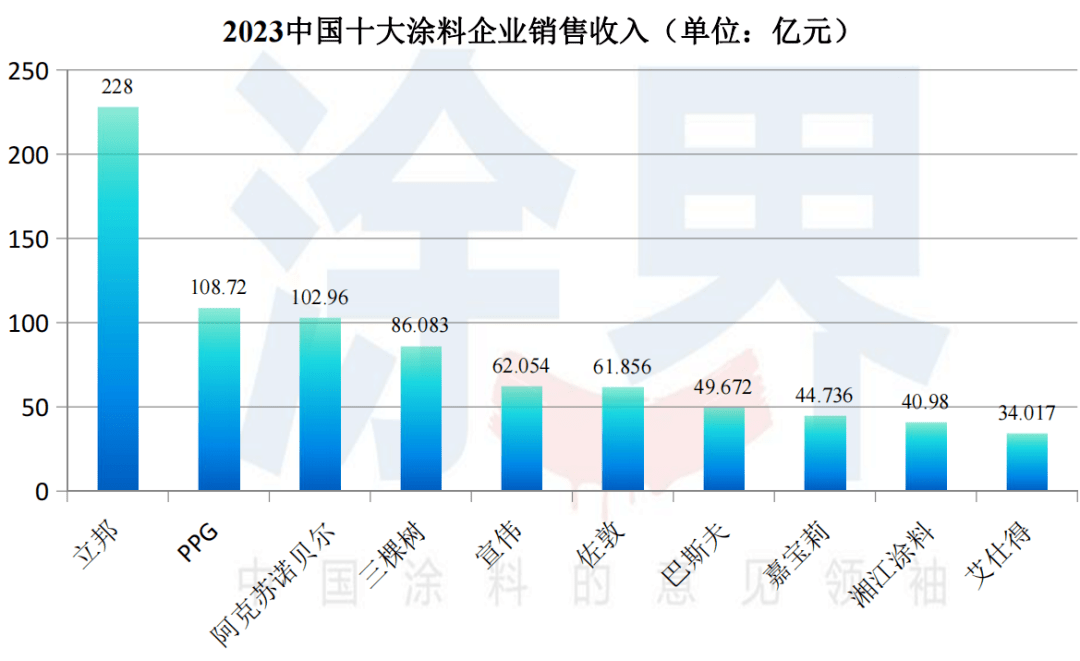

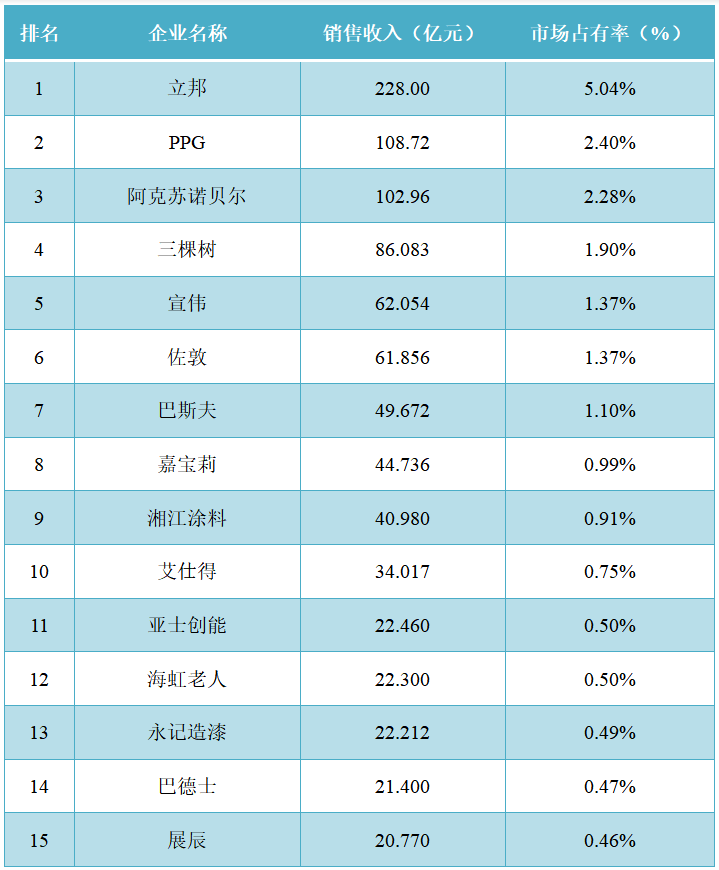

榜单显示,作为中国最大的涂料企业,立邦今年以228.00亿元出售的收益再次蝉联榜首,这也是其连续九年位居行业第一。PPG、阿克苏诺贝尔去年在华出售的收益均同比增长,分别以108.72亿元、102.96亿元的出售的收益位列榜单第二、三位,排名较往年未发生变化。

三棵树、宣伟、佐敦、巴斯夫、嘉宝莉、湘江涂料、艾仕得出售的收益分别为86.083亿元、62.054亿元、61.856亿元、49.672亿元、44.736亿元、40.980亿元、34.017亿元,分别排名榜单第4-10位。其中,宣伟、佐敦、湘江涂料排名较往年均上升1位,巴斯夫、艾仕得排名较往年分别上升2位、5位,别的企业排名较往年均未发生变化。

值得一提的是,由于剔除了专业防水公司(主营业务为涂料的防水公司则纳入榜单),因此今年榜单排名发生了较大变化。涂界创始人、榜单编制负责人黄长军介绍说,由于国家统计局并未将防水材料行业的防水涂料板块纳入涂料行业的统计范畴,因此今年榜单今年则做出相应地调整,确保统计数据全面客观、真实准确反映涂料行业发展情况。

榜单显示,上年排名第5位的亚洲最大防水材料生产商东方雨虹,今年则以12.818亿元出售的收益排名第25位,排名较往年下降20位。黄长军介绍说,东方雨虹今年榜单上的出售的收益只统计了其建筑涂料材料业务收入,剔除了专业防水涂料以及防水施工、建筑涂装施工三项业务收入。

此外,上年排名第13位的西卡,由于剔除了旗下专业防水公司德高收入,但保留了旗下地坪涂料、建筑涂料、工业涂料业务收入,今年则以9.500亿元出售的收益排名第31位,排名较往年下滑了18位。北新建材由于剔除了专业防水涂料业务收入,保留了旗下建筑涂料、工业涂料业务收入,今年榜单上的收入较往年会降低;科顺股份今年则退出了榜单。

从经营收入来看,今年上榜企业累计出售的收益为1534.402亿元,较往年减少177.864亿元,或同比下降10.39%。占全国涂料总收入比例为33.91%,较往年减少了3点31个百分点。从数据分析来看,中大规模的公司下降幅度超过了整个行业水平,百强企业市占率下降很好地反映出了去年整个涂料行业发展的艰难形势。

其中,榜单前10强企业累计出售的收益为819.078亿元,较往年减少了19.200亿元,或同比下降2.29%;前10强企业占榜单总收入比例为53.38%,较往年减少了4点38个百分点;占全国总收入比例为18.10%,较往年会降低。从数据分析来看,前十强企业降幅低于全国水平,这得益于多家企业去年出售的收益的增长。

从企业规模分布来看,今年上榜企业在规模和数量上依然分布不平衡,企业间差距较大。出售的收益超过100亿元的公司数3家,较往年未变;在30-100亿元之间有7家,较往年减少2家;在20-30亿元之间的为6家,较往年减少2家;在10-20亿元之间的有12家,较往年减少3家;在5-10亿元之间的有47家,较往年增加8家;5亿元以下的为25家,较往年减少1家。(如下表及图)

从排名来看,今年共有50家企业排名上升,35家企业排名下滑,8家企业排名没有变化,7家企业新入选。其中,排名上升最快的十家涂料企业分别为信和、洁士美、海油发展、华秦科技、中船重工、飞凯材料、海隆控股、太子化工、西北永新、昊华科技,排名较往年上升幅度分别为41位、40位、31位、26位、25位、20位、18位、17位、15位、14位。

榜单显示,聚东新材、珠江涂料、佳驰科技、艾格玛、擎天材料、联洋智能控股、双虎涂料7家企业为新入围企业,这一些企业去年出售的收益实现了逆势增长,而且多家企业取得了较大的增长幅度。此外,华佳表面因被PPG收购而退出榜单,奔腾漆业、集泰股份、申得欧因去年出售的收益下滑而退出榜单。

根据涂界统计,上榜企业中有57家企业去年出售的收益出现不同程度下滑,40多家企业出售的收益实现了不同程度增长。其中,立邦、佐敦、巴斯夫、艾仕得、海油发展等企业去年出售的收益增长幅度较大,而亚士创能、展辰、德威涂料、金刚化工、美涂士、紫荆花、麦加芯彩、富思特、中远海运国际、固克节能、金力泰、君子兰、百川化工等企业去年出售的收益下滑幅度较大。

从数据来看,以工程涂料、家具漆、集装箱涂料等为主营业务的企业,受到应用市场需求低迷等诸多不利影响,去年出售的收益下滑幅度较大。在受影响最明显的涂料企业中,上述三项中的业务出售的收益占比较大,而且无另外的多元核心业务增长来对冲下滑,或者对冲的作用很小。

建筑涂料方面。作为房地产后周期产业链上重要的一环,建筑涂料与房地产的投资开发紧密相关,去年我国房地产行业持续下行,导致建筑涂料市场规模大幅缩水,其中工程涂料市场下滑幅度很明显,亚士、富思特、固克等企业受影响明显。虽然立邦、三棵树两家涂料企业的工程业务出售的收益占比大,但由于装饰漆零售业务去年出售的收益实现大幅度增长对冲了工程业务下滑。

家具漆方面。由于房地产市场持续下行,再加上家具外贸出口受阻,以及免漆板市场增加,导致家具市场需求低迷,去年整个家具漆市场规模大幅萎缩,而以家具漆为主营业务的企业去年受到市场冲击较为显著,包括展辰、宣伟、巴德士、君子兰等在内的几乎所有主流家具漆企业去年出售的收益出现下滑,有的企业甚至会出现大幅下滑。

集装箱涂料方面。2022年,受新冠疫情反复、地理政治学局势紧张、海外通胀高企和欧美大幅加息等因素的影响,全球经济、贸易放缓,海运集装箱需求从历史高位出现回落,集装箱制造市场逐渐摆脱偶发性因素影响回归周期性波动,市场箱价与集装箱制造量均有下行,由此对以集装箱涂料为主的企业的销售业绩带来一定影响,德威涂料、麦加芯彩、金刚化工、中远海运国际四家企业的集装箱涂料业务收入出现大幅下滑。

此外,3C涂料、商用车涂料、工程机械涂料、汽车修补漆、普通工业涂料等细分市场因受到市场环境的不利影响,需求出现了下滑,影响了一些企业的销售业绩。不过,因新能源汽车市场加快速度进行发展,乘用车涂料市场需求量开始上涨强劲;船舶涂料也受到船舶工业的高景气度而需求量开始上涨强劲,多家企业的船舶涂料业务去年出售的收益实现了增长;同时,受益于新能源风电行业加快速度进行发展,风电涂料市场需求强劲。

榜单显示,在前10强企业中,外资企业占据了7席,较往年增加了1家;本土企业占据了3席,较往年减少了1家。从今年榜单来看,中外企业间的收入差距仍存在,同时差距有所扩大,本土企业排名第一的三棵树2022年涂料业务出售的收益为86.083亿元,与外资企业排名第一的立邦中国出售的收益相差141.917亿元,差距较上年进一步增大。

从经营收入来看,外资企业上榜数量19家,累计出售的收益为755.66亿元,较上年减少4.342亿元,占榜单总出售的收益比例为49.25%,相较往年增加4点86个百分点;占全国总出售的收益比例为16.70%,相较往年增加零点18个百分点;平均每家企业出售的收益为39.772亿元,相较往年新增了1.772亿元。

本土企业上榜数量81家(含港澳台),累计出售的收益为778.742亿元,相较往年减少了173.522亿元,占榜单总出售的收益比例为50.75%,相较往年减少了4点86个百分点;占全国总出售的收益比例为17.21%,相较往年减少了3点49个百分点;平均每家企业出售的收益为9.614亿元,相较往年提减少了2.289亿元。

综合对比来看,外资企业凭借着综合优势依然表现强势。“尽管去年面临的市场形势严峻,整个涂料市场需求下滑,但外资企业的抗压能力明显比本土企业强,展现出了发展韧性。”中国涂料百强榜单编制负责人黄长军分析指出,“这一方面得益于外资企业拥有扎实的基础运营管理、资源配置等能力,在市场拓展、生产效率、成本控制等方面有着丰富的经验,能快速适应外部环境的变化,从而推动企业未来的发展;二是外资企业有着先进的技术和经验,可提供高效率、准确度、质量高、生产能力强的产品和服务。”

黄长军进一步表示,“外资企业多元化业务布局,降低了它们对于某一业务市场过分依赖,分散了市场风险,抵御不确定性;同时,外资企业销售规模普遍较大,总实力强,抗风险能力强。”比如,宣伟去年在华建筑涂料、家具漆业务受到市场的不利影响,出售的收益出现了明显下滑,但该公司其他工业涂料业务实现了增长,对冲了两块业务下滑,使得宣伟去年在华业绩仅小幅下滑。

黄长军同时还指出,去年外资企业很好把握住了结构性增长机会,比如得益于中国新能源汽车的加快速度进行发展,PPG、立邦、艾仕得、巴斯夫等企业去年在华汽车漆业务实现了增长;佐敦抓住船舶制造业高景气发展周期,推动了船舶涂料业务实现了大幅度增长,同时抓住新能源风电加快速度进行发展机遇,扩大了风电涂料市场占有率。同时,利用各自的技术优势,扩大了产品的应用深度和广度,实现了销售业绩的增长。

我国涂料行业起步晚,与其它传统行业相比,受计划经济体制的影响比较小,市场化程度相比来说较高。目前,全国拥有涂料生产的企业总数超万家,更不论其余的配套企业;同时还有大量的业务企业或资本持续不断涌进涂料行业。

可见涂料行业从业公司众多,市场化程度较高,竞争较为充分,导致市场集中度非常低。但在高端市场,尤其是一些门槛极高的汽车、船舶、航空、风电等涂料市场绝大部分被外资品牌垄断,这些领域的市场集中度非常高。

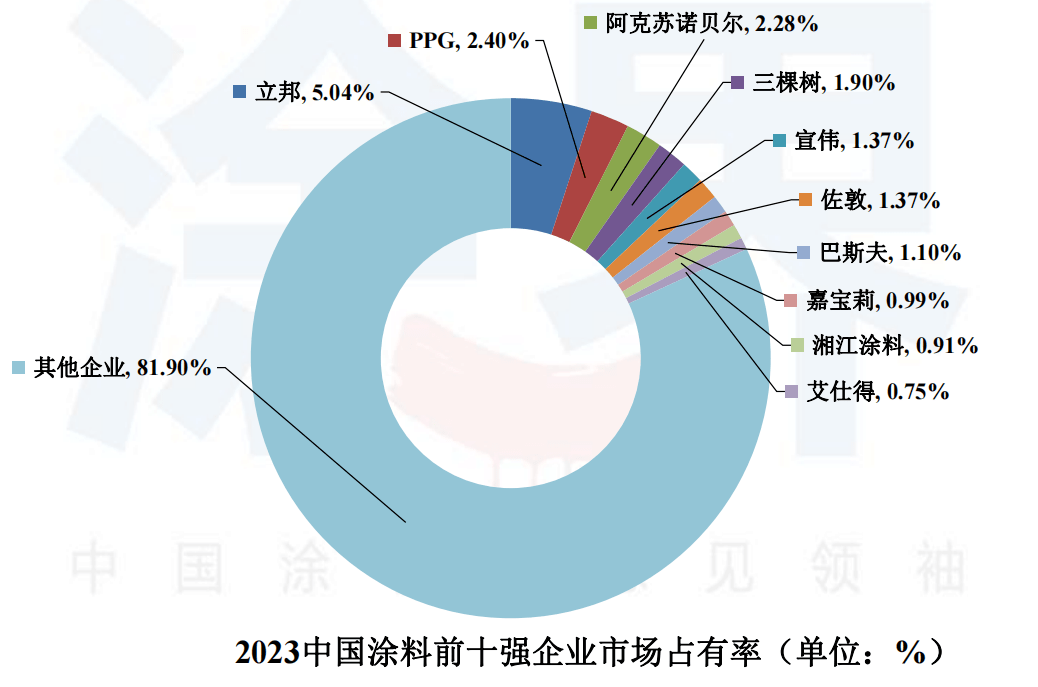

根据涂界统计多个方面数据显示,中国最大的涂料企业立邦,去年的市场占有率仅为5.04%;PPG、阿克苏诺贝尔分别以2.40%、2.28%的市场占有率位居全国第二、第三。尽管三家外资企业总实力强,出售的收益规模超百亿,去年的市占率也较往年有所提高,但数据仍十分偏低。

国内有3家入围市场占有率前十榜单的企业,三棵树以1.90%的市占率位居全国第四,销售规模在民族涂料企业中排名第一,这也其连续4年蝉联中国本土涂料企业第一;嘉宝莉以0.99%的市场占有率位居全国第八,湘江涂料以0.91%的市占率位居全国第九。从数据分析来看,三家中国排名前三的民族涂料企业市占率均非常低。

从市占率来看,各大企业都普遍都非常低,也代表着国内涂料行业集中度非常低。位居前十强的企业宣伟、佐敦、巴斯夫2022年的市占率均不到2%;艾仕得、亚士创能、海虹老人、永记造漆、巴德士、展辰、德威、美涂士、紫荆花、大宝、麦加芯彩、久诺、固克、金力泰等有名的公司2022年的市占率均小于1%。

从整个行业角度来看,所有企业的市占率都非常低。但从各细分市场来看,集中度却存在着巨大的差异,比如汽车涂料、船舶涂料、民用航空涂料、集装箱涂料、核电涂料、风电涂料、光纤涂料、3C涂料、海洋工程装备涂料、轨道交通装备涂料、绝缘涂料等细致划分领域的市场集中度非常高,有的领域CR5甚至高达90%以上。

整个涂料行业集中度低,这其中有诸多原因,一是由于过多的投资和建厂,涂料行业的生产产能过剩,大量的无效产能使得市场上的公司数增多,市场之间的竞争激烈,导致市场集中度低。二是由于涂料企业间产品差异度不大,因此市场上消费者对于不一样的品牌的涂料产品缺乏明显的品牌别度和忠诚度,容易被价格和促销活动所左右。这种情况导致竞争更加残酷,通过低价和促销来争夺市场占有率,市场集中度难以提高。

三是,涂料企业的市场准入门槛较低,使得市场上出现了大量的小企业,市场上的公司数增多,市场集中度低。四是,以低价为卖点的成本竞争很激烈,涂料企业通过压缩成本来争夺市场占有率,而过高的成本压力也限制了市场集中度提高的空间。五是,尽管多个高端涂料市场集中度非常高,但高端市场占有率相对于中低端市场占比较低,而中低端市场目前仍极度分散,由此拉低了整个行业的集中度指数。

目前,我国涂料行业集中度较低、市场较为分散、竞争不够规范,“大行业、小企业”依旧是行业发展标签,除少部分企业整体水平较高外,大多数企业规模小、技术水平及生产的基本工艺落后,落后产能过剩,行业竞争不规范,行业环保问题突出,因此所有的涂料企业目前在全行业的市场占有率仍然偏低。

近年来,随着质量监督、环保督查、安全生产、绿色节能等监管及产业政策对涂料行业的逐渐规范,和产品结构优化升级,下游客户对涂料产品的质量和服务要求逐步的提升,大型涂料企业的竞争力逐步增强,涂料行业市场集中度呈现逐年上升趋势,并逐步向有突出贡献的公司聚拢。目前整个涂料市场集中度仍然较低,因此头部企业存在比较大的发展空间。总的来看,行业及企业格局目前正在加速分化,“大者恒大、强者恒强”将会慢慢的明显。(涂界)

1、除上市公司依照规定披露销售数据外,榜单数据主要来自于企业调研询问、企业自主申报、相关新闻媒体报道等;其他私人持有的公司也大都通过相关渠道进行了数据披露。对于少数私人持有的公司未公布销售数字,则由《涂界》进行估算。

2、榜单只统计生产型企业的涂料业务出售的收益,含涂料企业的防水涂料、辅材辅料等业务收入,不含防水卷材、保温材料、涂料原材料以及涂装施工服务等非涂料业务收入,不含专业防水材料企业的防水涂料(浆料)、瓷砖胶、美缝剂等业务收入。

3、本排行榜覆盖范围在中国大陆及港澳台从事生产的国内外涂料生产企业,销售数据含出口业务数据。总部在港澳台的企业均划归为本土企业,不再归属于外资企业行列。

4、企业均以集团为单位,集团下属多个企业合并其营业收入。此外,在华的外资企业均以简称代表在华公司,比如“立邦”则代表“立邦中国”,“宣伟”则代表“宣伟中国”等。

5、榜单前100名公司排名最重要的包含上市公司(含母公司为上市公司、新三板公司),以及愿意披露和向《涂界》申报其年度出售的收益的公司。它包含了大多数相关的公司,但私人控制着可能跻身中国涂料企业100强排行榜的公司,比如维新制漆等一批非上市涂料公司,因为它们的确切销售数据未知,暂没有被纳入榜单。

6、由于上市地差异等因素所造成的企业财务报告周期差异,本榜单选取的财务数据均以企业报告周期覆盖2022年度为基础。同时,上市地差异还可能带来企业财务数据的统计币种差异,本榜单尽量采用以中国人民银行公布的汇率为计算标准,再以人民币为统一计价标准。

7、本榜单编制中心郑重承诺:本排行榜仅以行业研究为目的,在排名过程未与候选公司进行任何商业合作。由于此次“中国涂料企业100强排行榜”为《涂界》独立策划推出,虽然我们尽可能地统一数据口径及审查去核验所有相关信息,但考虑到数据来源的问题,仍可能会有一定的偏差或疏漏,请以企业的实际出售的收益为准,同时也欢迎业界对我们的研究排行提出各种宝贵的意见或建议,以便我们更好地改进排名和调研方法,提高数据质量。另外,合乎条件的涂料生产公司能够与《涂界》取得联系,便于下年度进行排名,联系方式:E-mail:;官方微信:tujiemedia;中国涂界网:。

*本排行榜仅作行业研究,不构成对相关公司证券交易市场的任何操作使用建议,榜单中的数据仅供参考。

【聚焦】2022中国涂料企业100强排行榜:全国市占率提升至37.22%

【聚焦】2022中国建筑涂料品牌25强榜单:市占率升至42%,提升空间巨大

【聚焦】2022全球装饰漆品牌20强榜单:宣伟≈PPG+立邦+阿克苏诺贝尔

【聚焦】全球/亚太/中国涂料行业系列榜单集[2015-2022年](建议收藏)返回搜狐,查看更加多